Der US-Dollar ist nach wie vor die weltweit bedeutendste Leitwährung – und wird es vorerst auch bleiben. Jedoch ist die seit dem Ende des zweiten Weltkriegs und der Einführung des Systems von Bretton-Woods bestehende Dollar-Abhängigkeit der Weltwirtschaft nicht in Stein gemeißelt. So mehren sich die Anzeichen, dass gegenwärtige politische und wirtschaftliche Machtverschiebungen langfristig auch vor dem internationalen Weltwährungssystem nicht Halt machen werden. In Zukunft könnten Euro und Renminbi eine bedeutendere Rolle einnehmen.

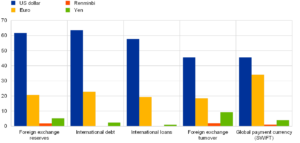

Generell zeichnet sich eine internationale Währung dadurch aus, dass sie weltweit von privaten und staatlichen Akteuren als Zahlungs-, Rechen- und Wertaufbewahrungsmittel genutzt wird. Dabei hängt der Grad ihrer Verwendung von ihrer relativen Attraktivität gegenüber anderen Währungen ab. Als Leitwährungen werden jene Währungen bezeichnet, die einen hohen Anteil an den weltweiten Devisenreserven ausmachen, als Transaktionswährung auf den globalen Märkten dominieren und auch im Ausland im alltäglichen Gebrauch Verwendung finden. Wie der Abbildung zu entnehmen ist, erfüllen derzeit nur der US-Dollar und – mit einigem Abstand – der Euro diese Kriterien.

Vergleich der Bedeutung internationaler Währungen. Angaben in Prozent.

© Europäische Zentralbank

Ein funktionierendes Weltwährungssystem ist grundlegend für die Entwicklung der internationalen Wirtschaft. Ein Staat, der eine Leitwährung ausgibt, nimmt in diesem System eine Schlüsselposition ein. Dadurch fällt ihm einerseits ein erweiterter politischer und wirtschaftlicher Spielraum zu, andererseits muss er im Krisenfall auch dazu bereit sein, als „lender of last resort“ geldpolitische Verantwortung zu tragen.

Der Umgang mit dieser Verantwortung hat den USA in der Vergangenheit immer wie- der Kritik eingebracht. Insbesondere entstand der Eindruck, dass die USA im Rahmen der Doppelrolle des Dollars als globale und nationale Währung ihrer sozialen Verantwortung nicht nachkämen, die Welt mit dem „öffentlichen Gut einer stabilen internationalen Währung“ zu versorgen. Gleichzeitig bestehen mit der massiven Verschuldung der USA, ihrer negativen Handelsbilanz und ihrer Abhängigkeit von ausländischen Geldgebern gute Gründe, um die langfristige Stabilität des Dollars anzuzweifeln. Der hohe Grad der Polarisierung und die geringe Kompromissfähigkeit der US-Politik bergen zusätzliche Risiken für einen potenziellen Vertrauensverlust des Auslands in den Dollar.

Dass der Dollar als globale Leitwährung dennoch unangefochten ist, liegt primär daran, dass kein anderer Währungsraum ähnlich vorteilhafte wirtschaftliche und politische Verhältnisse aufweisen kann, wie die USA. So basiert die Bedeutung des Dollar auf der Größe der Volkswirtschaft und dem Handelsvolumen der USA. Weiterhin wird er durch die Offenheit, Effizienz und Liquidität der hochentwickelten US-Finanzmärkte gestützt. Darüber hinaus stärkt die politische und militärische Macht der USA das Vertrauen in den Dollar.

Mit der Eurozone und China existieren zwei Währungszonen, welche das Potential und den Willen aufweisen, die weltweite Bedeutung ihrer Währung zu steigern. So erachtet die chinesische Regierung den globalen Reservestatus des Renminbi und seine internationale Verwendung als geoökonomisches Ziel erster Ordnung. Schon heute kann der Renminbi als Regionalleitwährung für Ostasien angesehen werden, wo er vermehrt als Reservewährung genutzt wird und sich die Mehrheit der Währungen mehr am Renminbi als am Dollar orientiert.

Da China jedoch von der gegenwärtigen Weltwährungsordnung profitiert, ist eine baldige breitere internationale Verwendung des Renminbi noch nicht zu erwarten. So ist es der Volksrepublik durch das Anhäufen von Reserven möglich, den Kurs des Renminbi künstlich niedrig zu halten und so die eigene Wettbewerbsfähigkeit zu steigern. Eine unkontrollierte Internationalisierung des Renminbi mit den damit verbundenen Risiken würde das auf exportorientiertem Wachstum bauende chinesische Entwicklungsmodell zu sehr gefährden. Die seitens China angestrebte Internationalisierung des Renminbi ist daher als eine mit großer Sorgfalt kalkulierte, langfristig angelegte und gezielt gesteuerte Unternehmung anzusehen.

Der Euro ist zwar die nach dem Dollar zweitwichtigste Währung, jedoch wird er hauptsächlich in Ländern verwendet, welche enge Beziehungen mit der Eurozone aufweisen. Somit kann kann der Euro als europäische Regionalleitwährung gelten. Dass der Euro vergleichsweise weniger attraktiv ist als der Dollar, liegt hauptsächlich an der Fragmentierung europäischer Märkte und der unvollständigen institutionellen Architektur der Eurozone, welche in wirtschaftlicher und finanzieller Hinsicht weit hinter den USA zurücksteht. Die Umsetzung von Reformen scheitert regelmäßig am mangelnden Willen der Mitgliedsstaaten, weitere Kompetenzen auf die europäische Ebene zu verlagern und sich den Bedürfnissen einer Währungsunion haushaltspolitisch anzupassen.

Die Schlüsselfrage ist, ob die potentiellen Rivalen den Dollar jemals an relativer Attraktivität übersteigen können. Dafür, dass dies nicht allzu bald geschehen wird, spricht, dass sich die Wahl einer führenden Währung aus historischer Sicht immer zunächst an Handelsnetzwerken orientiert. Bezogen auf die auf den Weltmärkten seit geraumer Zeit gegenüber China schrumpfende relative Bedeutung der USA und der Eurozone scheint ein Bedeutungsverlust von Dollar und Euro daher wahrscheinlich. Kurzfristig lassen die im Vergleich zum Dollar auffallenden Nachteile von Euro und Renminbi jedoch erwarten, dass der Dollar seinen aktuellen Status vermutlich nur langsam verlieren wird.

Für die nahe Zukunft scheint ein multipolares Weltwährungssystem das wahrscheinlichste Szenario zu sein. In diesem würden sich mehrere Leitwährungen die Verantwortung für die Stabilität des globalen Finanzsystems teilen und den Liquiditätsbedarf der internationalen Wirtschaft gemeinsam garantieren. Dabei ist kurz- bis mittelfristig von einem „unebenen“ System auszugehen, in welchem der Euro und der Renminbi signifikante Rollen als regionale Währungen in Europa respektive Asien einnehmen werden, während der Dollar weiterhin das Weltwährungssystem dominieren wird.

Auch wenn ein multipolares Weltwährungssystem angesichts eines sich abzeichnenden „asiatischen Jahrhunderts“ wie eine Übergangslösung erscheint, sollte auch die geopolitische Situation beachtet werden. So werden sich Rivalen Chinas, wie Indien oder Japan, nicht ohne Weiteres einer chinesischen Vorherrschaft unterwerfen, wenn sich Ihnen eine Alternative bietet. Zudem könnte die Kritik an der autoritären Natur des chinesischen Regimes und Zweifel bezüglich des chinesischen Bekenntnisses zur multilateralen Marktwirtschaft das Ausland davon abhalten, Chinas Führungsanspruch in Währungsfragen anzuerkennen. Andererseits könnte sich der Renminbi angesichts der Kritik am amerikanischen Exzeptionalismus sogar als vorteilhaftere und vertrauenswürdigere Leitwährung erweisen, sogar dann, wenn China diese Rolle nicht anstrebt.

Edited by Dennis Vetter; Photo credits: Steve Buisinne, Pixabay

")